盛洪:如何扭转经济颓势?

关于中国经济是否严重下滑,似乎已经没有异议了。2018年的经济增长究竟是多少,现在还是有多种判断。如国家统计局说是6.5%,向松祚说某机构的估计是1.67%。我计算的“克强指数”(注一)是3.6%;而对“克强指数”的一个重要分量——发电量做了修正(注二)以后,“克强指数”约为-1%。现在的任务就是扭转经济颓势。对症下药的政策显然应在正确诊断基础之上。我一直强调,由于中国的城市化过程没有完成,由于中国具有在国际贸易上的“巨国效应”,我们还有15-20年的经济高速成长期。这两个优势一直是我们经济的增长基础,带来每年5-6%的增长。既然有这样的增长基础,为什么中国经济在2018年会下滑呢?

在我看来,主要有四个因素。第一是税负过重,第二是对民营企业的不友好,第三是逆城市化政策(如限制城市规模),第四是对网络经济的侵害和限制。对于第一点,我在 《政府份额膨胀,利润空间将尽》 一文中有详细论述;关于第二点,我在 《如何让民营企业家相信政府》 一文中也做了讨论;关于逆城市化政策,我在 《小民生计,大国根基》 一文中也有所讨论;关于对网络经济的限制,我在 《中国的两种经济》 一文中讨论过新经济的正面影响,我将撰文专门讨论限制新经济的负面影响。除此之外,还有两个非常重要的因素,一是国有企业问题,一是土地制度问题。这两个问题的解决,都会带来相当于GDP一个百分点以上的增速,只是这两者都是长期未解决的问题,并不是2018年经济下滑的主要原因。

针对这四个主要问题,采取什么样的政策就很清楚。针对税负过重的问题,就要大规模减税;针对民营企业的问题,就要改进司法制度,让它真正能够保护民营企业的合法权利;针对逆城市化问题,就要停止现在这种限制城市规模的作法,这是直接抵消城市化过程正面影响的政策;让城市向所有人开放,并采取其它特定办法解决城市单一资源不足的问题;针对网络新经济发展的限制,就要认识到网络经济形成的产权同样是产权,同样要得到像产权那样的保护,也要像保护实体市场那样保护网络市场。

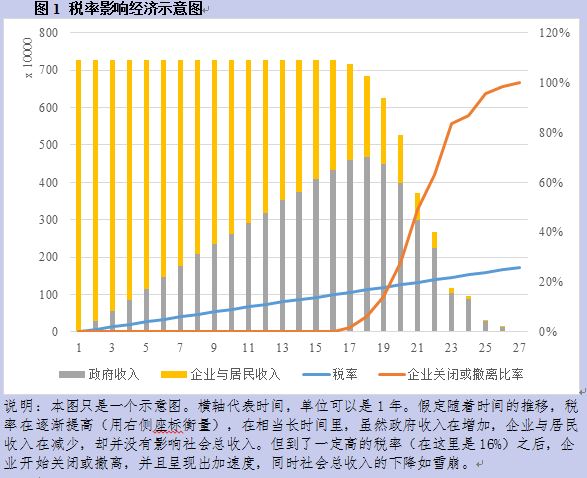

然而,现在并非所有经济学家都认同这四点,得出的政策建议就很不相同。如对税负过重有两种很不同的看法。一种就是承认重了一些,超过了拉弗曲线的最佳税率点,但并无大碍,不是经济衰退的主要原因。税负重了的结果只是让企业和居民的收入少了一些,导致消费疲软,但这可以用扩张的宏观政策来弥补或替代。而另一种,即我的看法则是,税负过重的含义,不仅是高于最佳税率,而且高到企业已经无法生存的地步。即企业已经没有利润空间了。这两种对税负的不同看法也导致了对经济下滑性质的不同判断。认为税负不是经济下滑主要原因的看法,也就认为这种经济下滑类似于一种周期性的衰退,所以可以采取反周期的宏观经济政策加以减缓和对冲;而认为税负挤掉利润空间的看法,则认为企业会在一个短的时期内大量关闭或撤离,导致雪崩式的经济下滑,而不是一个周期性的问题,所以必须采取减税措施。具体的逻辑请看下图。

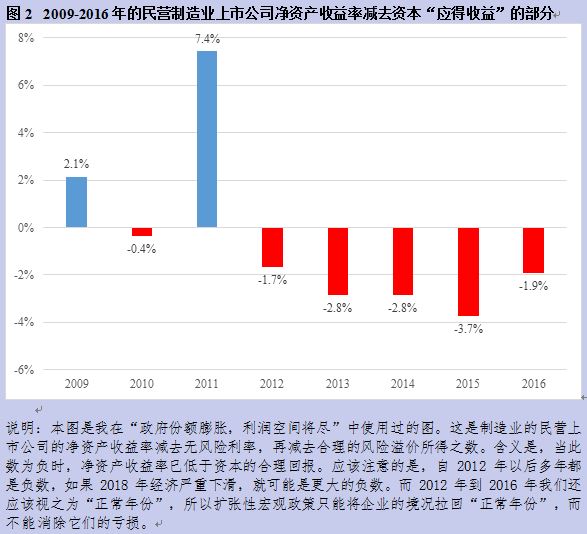

在企业没有利润空间的情况下,如果只是采取扩张性宏观政策,在市场决定的总需求基础上增加一点反周期的需求增量,只是部分地增加了企业的订单,但由于税率居高不下,仍然没有利润空间,企业增加一单位的产量只能增加一单位亏损,企业就仍然没有动力扩大生产,也就不能从宏观层次提振经济。因为扩张性宏观政策并没有改变政府与企业居民间的分配格局,企业仍处于没有钱赚的境地。也有人会说,扩张性宏观政策带来的新增需求会减少设备闲置率,从而减少平均固定费用。实际上,鉴于宏观政策只是反周期政策,只在经济衰退时采用,则该政策带来的需求增长不会带来超过在正常情形的需求量,也只不过将企业的设备闲置率降低到正常状态。下图是民营制造业上市公司的资本“应得收益”(无风险利率+合理风险溢价)情况,该图表明,自2012年以后这些企业的资本就得不偿失,时间长度也接近一个中周期。我们所看到的资本“应得收益”意义上的亏损,就是在正常状态下的亏损,所以扩张性宏观政策不可能从根本上改变企业的亏损预期。

更细致的分析是,扩张性宏观政策会在需求萎缩时增加补充性需求,减缓衰退带来的冲击,但只能减少固定费用的分摊,而不能完全抵补固定费用(折旧+资本成本+管理费用)的分摊。因为如前所述,资本已经无合理回报。在这时,尽管企业可以将已经投入的固定费用视为沉没成本,不去计较,只要在当下价格下能够弥补变动费用而有余,就可以继续生产。但企业家不会再进行新的投资,因为资本无利可图。这在宏观上表现为,扩张性宏观政策可以刺激短期产量增加,却不能刺激长期的生产能力的增加,这就不能根本解决经济下滑问题。更何况,根据理性预期理论,宏观政策只能“出其不意”,只有在企业和居民不能预见的情况下才起作用,如果政府事先就宣称采取扩张的宏观政策,企业就不会被新增的需求所迷惑,而贸然采取增加产能和投资的决策,而是提高价格。如此一来,经济并没有增长,价格却上去了。这就是滞胀。

关于扩张性宏观政策,在经济严重下滑时,宏观货币政策实际上也不会产生多大作用。因为货币供给量取决于基础货币和货币周转速度。中央银行只能影响基础货币的发行,而货币周转速度则取决于市场制度的效率和人们的预期。当人们普遍悲观时,货币周转速度就会变慢,从而抵消中央银行的扩张政策效果。更何况,在市场制度受到削弱的情况下,货币周转速度也会减慢。除此之外,就是宏观财政政策了。我们知道,这更有问题。第一是,采取扩张性财政政策,就要求有更多的财政资源,这就极大地减弱了减税的动力;第二是,如我们在2008年所看见的那样,扩张性财政政策只是强调增加需求,而不太顾及财政资源的投向以及相关的效率。一方面财政资源更会借重于国有企业的渠道,而国企的效率却相对低下;一方面在政府决策和应急的背景下,财政资源更有可能投到错误的方向或产业,造成进一步的生产结构扭曲。

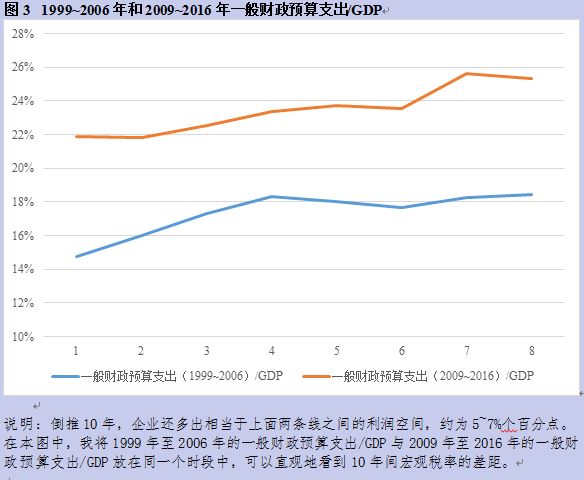

有人会说,2008年的“四万亿”扩张性财政政策不是避免了中国的经济衰退吗,为什么现在就不行了呢?如果说“四万亿”还有正确的地方,那就是时机还对。因为仅根据一般财政预算支出,中国的宏观税率在2008年要比现在低6.2个百分点。(在本文中,“宏观税率”包括一般财政预算支出,政府性基金支出,国企机会收益和社保。在这里,我们假定后三部分占GDP的比例不变,把一般财政预算支出的变动当作宏观税率的变动。)我们倒推10年,1999年到2006年的宏观税率,要比2009年到2016年的宏观税率低5-7个百分点。见图3。因而在那时,制造业企业的资本收益还在“应得收益”之上,资本既有利可图,企业也就还愿意扩大生产和投资。

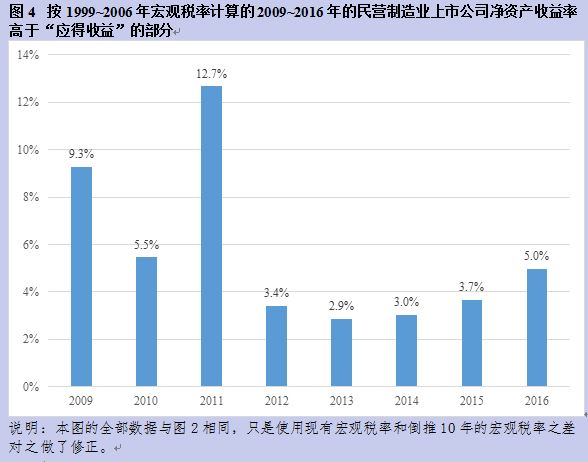

在这样的税率下,企业的资本“应得收益”得到满足。图4的大部分数据与图2相同,只是采用了10年前的税率。因此,10年前采用扩张性宏观经济政策,不仅增加了订单,还增加了利润,还会促使企业增加投资和产能,从而使中国避免了全球经济危机背景下的经济衰退。但今非昔比,在宏观税率比10年前高出5~7个百分点的情况下,再采取所谓“四万亿”的政策,就不再会有当初的效果了。我们也可以把图2和图4中的数据看作是企业家决策时进行计算的基础,他们会按平均值计算他们投资的期望收益。而实际收益则是围绕着期望值波动的。当期望值低于资本“应得收益”时(如图2),他们就不会进行投资。

当然,已经有很多人指出,“四万亿”政策还有很多弊端。一般人都把扩张性政策看作是需求政策。实际上从来没有孤立的需求侧政策或供给侧政策。扩张性财政政策主要是通过增大政府支出,包括公共工程支出,增加国有企业投资实现的,因而首先是对供给的影响。由于侧重于对需求的刺激,由于凯恩斯的“挖坑填坑”的经典比喻,使人们一般不关心,政府或国有企业增加支出带来了什么。在执行扩张性财政政策时,政府和国有企业较少考虑投资项目是否具有经济合理性,它们也不在意是否赚钱,所以很显然会比市场决定的投资的效率低得多,从而导致资源错置。而一旦投错了方向和产业,政府和国企又很难轻易退出,这就造成了后来的供给结构的严重失衡,和所谓“产能过剩”。这在今天不仅是国内经济问题,甚至成了国际经济问题。很显然,采用扩张性财政政策不仅不能解决供给结构问题,反而还会加重它。

还有一种看法,就是在采取扩张性财政政策的同时减税。它的问题是,减税要求减少财政收入,而扩张性财政政策要求增加政府支出;这中间会加大财政赤字。这本身就会牵制减税幅度,使得减税力度达不到应有的程度。即使不顾赤字增加而同时实施大幅度减税和扩张性财政政策,大量赤字本身就会带来新的问题,以致不仅抵消两项措施的好处,并且还有其它损害。例如对冲赤字一般有两种方法。一种是借债,一种是增发货币。对于政府借债,早有“李嘉图等价”证明,借债不过是推迟的征税,其效果与征税是等价的。布坎南承认,“征税”和“推迟征税”还是有区别,这是现代人借钱后代还,会给人们以“财政幻觉”,以为公共物品更便宜了。但结果就是会促使政府征更多的税。更何况,政府增加借债就挤占了货币市场的资源,从而使利率上升,导致企业的财务成本上升。因而,借债以行扩张性财政政策最终会把减税带来的好处抵消掉。

而所谓“增发货币”,是在合理的货币增长速度之上的增发基础货币,其结果就是通货膨胀。如前所述,在经济衰退的初期,由于普遍的悲观情绪,增发的基础货币并不能有效地增加货币供给。这已被中国2018年的事实所证明。2018年到现在,中央银行已经4次降低存款准备金率,到年底贷款余额比上年末增长了13.5%,比上年多增2.6万亿元,但货币供给量(M1)到11月底只增长了0.005%。在此基础上继续增发货币,在短期内还是可能不会有明显效果。但这些增发的货币会潜伏下来,在经济有回转,货币周转速度加快时跳出来,带来通货膨胀。而通胀所带来的货币贬值,就相当于向企业与居民征收通胀税。名义收入看似增长了,但生产成本和消费品价格同比增长,就会被完全抵消。由于从货币增发到通货膨胀之间有一个时滞,由于增发的货币是从政府一端经国有企业流向社会,政府及国企会吃掉绝大部分通货膨胀税,而民营企业相当于增加了税负。所以选择通货膨胀政策并不会使企业享受较低税负。

扩张性宏观政策最为重要的问题是,它本身只是一个反周期政策,而我们现在面对的不是一个周期性衰退,即由经济高涨带来的部分投资失误而导致的调整,而是一个对大多数企业来说已经没有利润空间的问题。所以我们现在的任务,不是反周期,而是遏制经济崩坍式下滑。如果我们不能对症下药,就不能阻止经济的继续下滑。并且如前所述,还可能带来滞胀,进一步恶化宏观经济形势,再想回过头来实施减税措施,已经贻误了时机,要想纠正过来就要付出更高的代价。因为随之而来的是金融市场因实质经济出现问题而出现危机,导致债权债务链断裂,货币供给迅速收缩,反过来又会伤及实质经济,房地产市场也会出现危机,导致整个经济的迅速收缩。最后,就是就业问题,中国过去每年要提供1000万新增就业岗位,如果经济严重下滑,就业问题就是一个很严重的问题。而这些问题,现在已经开始出现了。所以政策选择不是可以错的。

因而,能够真正扭转经济颓势的只有大规模减税。所谓大规模,我曾提出,就是增值税要减3个百分点以上,企业所得税要减5个百分点以上;总体来看,宏观税率应减4个百分点以上。这相当于4万亿元,只减几千亿元就不能叫“大规模减税”。大规模减税的核心作用,是通过给出强烈信号的方式,让企业和居民明确看到一个充分的利润空间,从而有动力进行投资,这是扩大长期有效产能的行动。减税本身会通过改变分配比例而增加企业和居民的当下收入,从而增加当下的总需求,但减税带来的更大需求,实际上是上述这种企业的乐观预期所带来的投资需求,以及市场交易的恢复和增加带来的从市场中赚来的收入。这种收入是最健康,最主流,最大规模,最依赖于市场的收入,因为它表明企业的产品是适销对路的产品,满足了市场的真实需求。它是对企业做了生产与投资正确决策的奖励。

如前所述,减税虽被称作“供给政策”,实际上带来的健康的总需求的增量。萨伊所说“供给本身就带来需求”,张五常更进一步说“人为需求而供给”,仰赖的就是一个有效而成熟的市场。只有当交易是自愿的,众多交易形成的价格信号不被扭曲,企业和居民根据价格信号进行生产和消费决策,供给才会直接变成收入,收入直接变成需求。所以,减税作为供给政策,就需要同时进行市场化的改革,减少政府干预。减税的另一个不言而喻的后果是,要精简政府机构。中国目前削弱市场制度,扭曲价格信号,干预市场主体行为的主要原因,就是政府部门过大。如果我们再精简掉90%的行政许可,精简掉那些对市场有负面作用的政府部门,也精简掉过于臃肿的行政机构,就可以大大减少对市场的干预和对企业产权的威胁和侵犯,从而同时解决对民营企业不友好的问题。

减税不会带来扩张性政策带来的财政赤字,通货膨胀,挤占货币资源等问题,从而是一个副作用很小、健康且干净的政策。它还会因明显加速经济,使得税收不会像税率那样同比降低(即低于前述4万亿元)。它只有一个弱点,就是政府行政部门可能不喜欢它。因为减税就是减少政府行政部门可能控制资源的数量,这至少直观地不利于这些部门。而扩张性财政政策则要求增加政府行政部门要控制的资源,也就同时增加了它们的权力和利益。因而,扩张性财政政策更有可能成为宏观决策者的减税措施的替代品。但希望扩张性宏观政策发挥作用只是愿望。实际将要发生的事情很可能如本文所述,会很快导致情形的恶化。只有眼光超越了行政部门当下利益,有胸怀和远见的决策者,才有可能采取大刀阔斧的减税。中共政治局在去年年底已提出要“更大规模地减税降费”,我们将会看到,“大规模”是什么意思。

注一:在本文中的“克强指数”的三个分量是,到2018年11月,货物周转量增长率(3.4%,权重25%),货币供给量(M1)增长率(0.005%,权重35%),发电量增长率(6.9%,权重40%)。

注二:这是根据我的权威朋友提供的数据进行的修正,修正后的发电量增长率为-4.7%。

出处 : 天则经济研究所

文章版权归原作者所有。