盛洪:社保不是税

据说将收缴社保资金的职责由人保部门转交给税务部门,是由国家税务总局、财政部、人力资源和社会保障部、国家卫生健康委员会、国家医疗保障局于2018年8月20日一个会议“部署”的。雷厉风行,8月28日,江苏省常州市新北区人民法院裁定强制追缴某公司过去10年的社保资金200余万。这引起普遍恐慌。后来又据说这一措施要在2019年全面实行,更是在经济下行的背景下又对企业加上重重的一击。在一篇题为“为什么老板们不愿意再扛下去了?”的文章中引述一个老板的话说,“下个月就要实行的社保改税,人事成本直接会上升百分之三十左右。”大概是负面反应太多了,后来听说国务院勒了一下手刹,“暂停”社保转税。

这件事听起来很荒诞。社会保险制度有很多问题,需要改革,但不是这个方向。保险制度的基本目标,就是减少不确定性,这符合大多数人的偏好。他们宁愿要捏在手里的100元,也不要掷硬币得到的200元。但保险同时也带来了问题,如道德风险(骗保或故意疏忽),逆向选择(健康的人不买),管理成本等。还有更重要的,就是带来价格上涨,这里主要指的是医药价格。我们2017年完成的一项研究,《中国医疗制度的理论分析、效果评价与改革方案》发现,医疗保险制度本身存在着一个悖论,即在保险体系下的消费者自付率与医药价格存在着反比关系。也就是说,自付率越低(保险赔付率越高),引起的医药价格上涨幅度越大。在极端情形下,如在独家垄断的情形下,价格上涨的倍数约等于自付率的倒数。即如果自付率是10%,则价格则为原来的10倍。

这是为什么呢?这是因为人们购买了保险以后,会把已支付的费用看作沉没成本,他们在就医时真正考虑的成本是当时的边际成本。这除了看病时间等成本外,就是医药费用的自付部分。如果自付率是25%,100元的医药费用就只支付25元,这对他来讲,就相当于医药价格下降了,他可以多买。同时更重要的是,人们一般认为更贵的药效果会好很多,并且如果他买更贵的药,保险报销的绝对量就会增加,如200元他将报销150元。由于存在着“保险幻觉”,他会认为他赚了150元,比买100元的药报销75元更多,他就更有可能购买更贵的药。我们为此研究进行的问卷调查显示,有17.8%的人有为医药费达到保险起付线而凑单的倾向,有11%的人有为家人亲戚多开药的倾向,有71.5%的人认为医生有诱导过度医疗的行为。

如果这种因参加保险而产生的计算变化乃至行为变化并不是个别现象,而是普遍存在的,则众多投保人的此类行为就会将医药价格水平抬高。这种保险制度的弊端到了中国就更为严重。因为中国的社会保险体系还不是典型的商业性保险体系,它具有垄断性和半强制性。一个覆盖全国的社保体系是没有竞争者的,所以是不能从市场竞争中发现合理价格,而会给出一个垄断价格,并且还带有行政的半强制性。所谓“半强制性”,就不是双方自愿的交易,就更加强了垄断价格的偏离程度和负面作用。结果是,在我们的问卷调查中,有42%的人认为即使在自付的范围内,医药价格至少是“偏贵”。

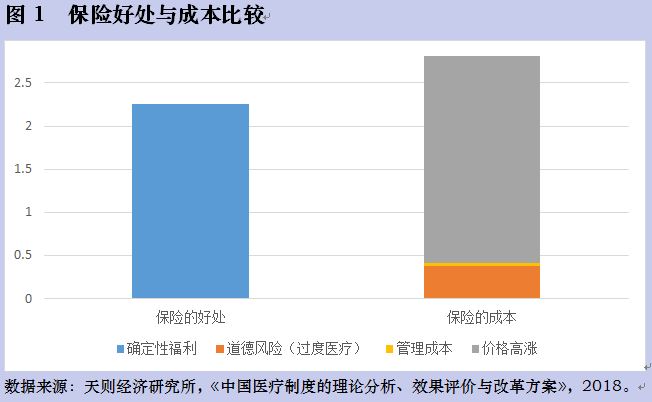

我们对此构造了一个经济学数学模型,根据中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)的数据,我们估计中国医疗社保推动中国的医药价格水平上涨了73%,使消费者多购买了21%的医疗服务或药品,即所谓“过度医疗”。综合起来,使医药费用增加了110%。从宏观角度看,中国的医药费用的相对价格,即人均医药费用占人均GDP的比重迅速提高,从 2008 年的占人均 GDP 的 4.03%上涨为 2015 年的 5.22%。最重要的是,医疗社保带来的成本甚至高于它所带来的“确定性”好处。在不少学者研究的基础上,我们估计这个“确定性”好处大约等于人均GDP的2.25%。按照2014年的数据,中国现有的医疗社保制度带来了约2640亿元净损失。见下图。

在这种情况下,这种医疗社保制度没有解决保险所要解决的根本问题,即大病重病的医疗费用报销的问题;却带来了不少“小问题”,它更多地是解决小病(门诊)的医疗费用问题,而这本是不需要解决的问题,人们一般都能承担,而只是把它变成了一个报销游戏,在这个人人都认为自己占了便宜的游戏中,他们实际上吃了亏。当真正需要保险起作用的时候,即面对昂贵的医疗费用时,医疗社保却用支付上限(一般最多30万元)回避掉了。而现在的商业保险,如平安保险,每年支付460.5元,可保大病最高报销50万元;泰康保险,一个无社保的36~40岁的人支付1224元/年,就可以在大病时报销至多600万元。要知道,在现有社保体系下,按照9.5%的扣款率,一个月收入5000元的职工一年要交5700元的医疗社保。

在医药费用严重偏高的基础上,保险费用还显著偏高。因为如前撰述,社保不仅垄断,而且半强制。综合各类社会保险项目,包括养老,医疗等,我们也能发现社保价格明显偏高。关于强制性垄断高价的证据,就是社保基金一直保持着巨大余额,到2017年已达77312亿元,从2008年到2017年,平均余额占社保基金收入的比重高达18.3%。这意味着即使在低效使用社保基金的情况下,考虑管理费用约为2%的情况下,这种半强制性的社保定价还高出成本16个百分点。而这个巨大结余部分,可以用于低风险投资,增值部分可以返回基金用于保险支出。但我们现在在网上查不到相关数据,因而在公众监督的视野之外。

社保体系改革的方向,是市场化。尤其是医疗社保,更应利用市场机制抑制住医药价格的上涨和过度医疗,把中国医药的相对价格水平(人均医药费用/人均GDP)稳定在较低的水平上。既然保险体系下的自付率与医药价格成反比关系,既然小病(门诊)保险并不是保险制度的目的,我们的改革思路就是,要去除小病保险,把重点放在大病保险上,并将自付率提高。我们在研究基础上提出的改革方案是,取消小病(门诊)医药的保险安排,而将大病(住院)保险的自付率提高到70%;如果有人的大病费用高出当年收入的40%,则可由国家设立的大病重病救助基金报销,据我们模型的估计,这个基金的规模2000亿即可。有人可能会对这一方案提出反驳,因为这似乎大幅度减少了人们的福利。其实不然。因为现有的医疗社保是有成本的,企业和个人要在扣除相当于工资9.5%的资金,而我们的改革方案中,只需扣除3%。总体而言,改革将会带来46.7%的医药费用的节约。

在解决医药价格问题的基础上,还要解决保险市场价格虚高的问题。这就是要将半强制性的社会保险转变为自愿性的商业保险,同时促进商业保险公司间的竞争。社保半强制性地将所有人纳入到社保体系中,人们就没有“不买社保”的选择权利,就不可能在“买保险”和“不买保险”之间进行成本收益权衡。从宏观角度看,“无保险”就是这个垄断的“社保”的竞争者,不买保险的人实际上在边际上产生巨大的压力,使得垄断的社保不至于将价格抬得太高。例如美国无保险人口比率约为15%(2008年),英国即使实行了全民医疗体系,私营医疗机构仍占15%的市场。无保险人口的存在不仅对保险价格产生压力,而且促成医药市场的真实价格体系,这又为保险公司制定医药成本提供了市场信息参照。奥巴马医改本意是要实行医保全覆盖,但没有多少年就弊端丛生,其中包括本文所指出的弊端,最后又被废除。

回头看一下“社保转税”。与社保相比,税就是完全强制性的,如果不交社保,只是违反了行政规定;如果不交税,则触犯了刑律。因此“社保转税”不是一个技术性变化,而是涉及到公民的权利问题。为什么是权利问题呢?因为社保只具有半强制性,仍是一个相对宽松的要求。许多企业不交社保,是因为它们认为这样做对它们有利;而它们不交社保又是应工人的要求。这是为什么呢? 这是因为,民营企业的灵活性很大,当遇到经济不景气,他们就会裁员;而工人的流动性也很大,一旦被裁,就到别处去找工作,或回家乡;而社保却带不走。所以他们宁肯要现金而不要社保。企业和工人的这点选择空间,其实有利于收入分配和资源配置的改善。幸亏社保没有那么大的强制性,所以才能让企业和工人有这样的选择自由。所以,社保转交税务,就是对公民和企业权利的削减。

更何况,过去多年的现实是,交纳社保的企业和工人也没有按社保要求的比例去交。大多数企业只以基本工资为基数交社保,此基数低于全部收入。按照宋晓梧的估计,2015年实交社会养老保险基数相当于社会平均工资水平的55.7%。反过来说,一旦要求按照社会养老保险要求的比例像纳税那样扣交社保资金,企业和工人要多交55.7%。这显然是骤增了一笔成本,几乎没有企业能够承受。如果交社保还要强制的话,企业没有任何通融余地,很多企业就只好关门大吉。更进一步的问题是,即使在实交率较低的情况下,如前所述,社保价格已经明显虚高16.3%,并在多年中积累了7万多亿元的余额,这说明社保规定的社保扣交比率偏高,本应向下调整,但“社保转税”的作法竟不仅要将虚高的社保价格用法律固定下来,还要提高55.7%的水平,并消灭一切不交社保的企业,这真是南辕北辙,逆真正改革的方向而动。

孟子曾将最佳税率(十税一)称为“尧舜之道”,高于此者被称为“大桀小桀”,即为“暴政”之意。伊拉斯谟在《论基督君主的教育》中说,“不要只考虑税收。”因而古今文明国家对加税(税种,税率)持极为严格和谨慎的态度。中国《立法法》第八条规定,“税种的设立、税率的确定和税收征收管理等税收基本制度”,只能经由立法机关制定法律。如果用收税的形式征收社保资金,不管表面上是否仍叫“社保”,实际上是增加了一种“税”,因为由国家“强制性征收”的就是税。我们已经知道,国家税务总局,财政部、人力资源和社会保障部等部门只是行政部门,没有立法权,所以他们的“决定”也没有法律效力。况且《立法法》第八十条又规定,“部门规章不得设定减损公民、法人和其他组织权利或者增加其义务的规范,不得增加本部门的权力或者减少本部门的法定职责。”这几个行政部门通过内部工作会议的“部署”连“部门规章”都算不上,却做出了减损公民权利的“决定”,显然是对立法权的僭越和对法律正当程序的蔑视。

最后,这几个行政部门的“部署”似乎也没有在意中共十八届三中全会确定的“市场在资源配置中起决定性作用”的原则和四中全会确定的“依宪治国”和“依法执政”的原则,而是通过“社保转税”让政府更多地配置资源,以及用部门“部署”的方式违反《立法法》这个宪法性法律和法律正当程序。这是令人震惊的。这也说明,上述两原则说说容易,实行起来很难。我们还能经常发现大量的行政部门通过“意见”或“规定”不断地蚕食《宪法》规定的公民权利。这首先需要行政部门要有宪治意识,时刻警惕自己不能越《宪法》和《立法法》雷池半步。同时也需要整个社会,尤其是法律界及时指出这种僭越立法权的行为,提醒社会和行政部门,及时纠正这样的错误。根据《立法法》和上述中共两原则,所谓“社保转税”,不是“暂停”就可以了。它本不该“开始”。

出处 : 天则经济研究所

文章版权归原作者所有。